Les témoins ont exprimé au

Comité leurs points de vue sur le principal mécanisme assorti d’aide fiscale

par lequel de nombreux Canadiens épargnent volontairement en vue de leur

retraite — REER — ainsi que sur les nouveaux mécanismes qui pourraient être mis

en place pour encourager l’épargne-retraite volontaire. Quand les mesures sont

volontaires, les Canadiens prennent souvent eux-mêmes les décisions de

placement, et les décisions sont habituellement meilleures lorsque la littératie

financière est élevée. Les témoins se sont également exprimés sur ce sujet.

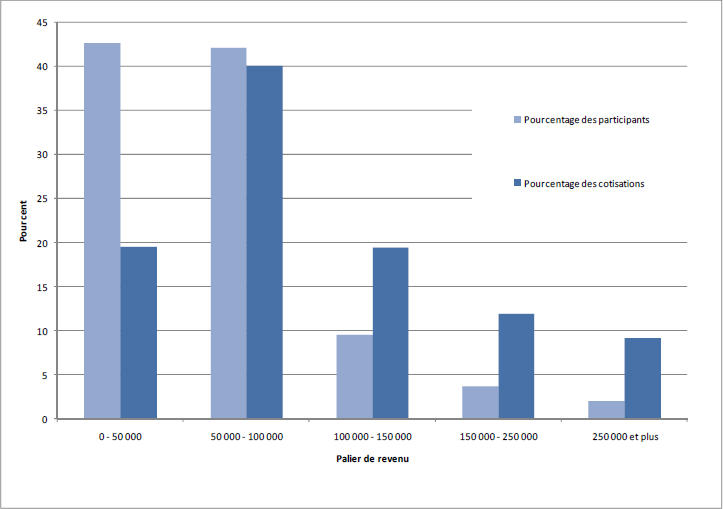

Graphique 3 : Cotisations totales et nombre de participants aux régimes

enregistrés d’épargne-retraite, par catégorie de revenu, pour l’année

d’imposition 2008 (%)

Source : Agence du revenu du Canada, Statistiques

sur le revenu 2010 — Année d’imposition 2008, http://www.cra-arc.gc.ca/gncy/stts/gb08/sfp/ntrm/pdf/table2-fra.pdf.

Mme Tina Di Vito,

de BMO Groupe financier, a déclaré au Comité qu’en 2005, les Canadiens

épargnaient 1,2 % de leur revenu personnel et que ce taux était monté à

4,8 % en 2008. Elle a cependant ajouté que les Canadiens vivent plus

longtemps et sont en meilleure santé, ce qui les oblige à épargner davantage

pour maintenir ce qu’elle décrit comme une longue vie active à la retraite. Mme Di

Vito a également indiqué qu’environ 38 % des Canadiens participent à un

régime de retraite professionnel, parfois dans un régime à cotisations

déterminées qui impose un fardeau relativement plus lourd aux épargnants,

puisqu’il faut s’assurer que le montant épargné est suffisant et qu’il faut

gérer les placements; que les coûts des soins aux parents augmentent

rapidement, ce qui oblige à épargner davantage pour répondre à ses propres

besoins et à ceux de ses parents; les ménages dirigés par des baby-boomers sont

plus endettés que les générations précédentes, leur ratio d’endettement

atteignant un record d’environ 145 %; et que les attentes des retraités au

sujet de leur niveau de vie seront probablement plus élevées que celles des

générations précédentes, ce qui oblige aussi à épargner davantage pour la

retraite.

Mme Di Vito

appuyait également une majoration du plafond des cotisations aux REER et se

demandait si le plafond annuel actuel est raisonnable dans les circonstances.

Elle a fait observer que, lorsque les placements dans les REER ont un rendement

inférieur à ce qui est prévu, il est impossible de cotiser davantage pour financer

la retraite au niveau souhaité. À son avis, le plafond actuel favorise aussi

les ménages, car un couple de travailleurs où les deux conjoints gagnent

75 000 $ chacun, soit un revenu total de 150 000 $, peut

cotiser 27 000 $ dans ses REER, et un célibataire qui gagne

150 000 $ ne peut cotiser que 22 000 $. Elle a préconisé un

plafond de cotisation semblable à celui des régimes de retraite à prestations

déterminées.

M. Ian Lee, de

l’Université Carleton, qui a témoigné à titre personnel, considérait problématiques

les plafonds annuels de cotisation à l’épargne-retraite, et il a recommandé de

niveler les règles du jeu dans les pensions en établissant des règles communes

sur les pensions et en remplaçant le plafond de cotisation annuel par un

plafond cumulatif, comme 1 million de dollars. De même, souhaitant appuyer

l’équité, M. Scott Perkin, de l’Association canadienne des administrateurs

de régimes de retraite, et M. Leslie Herr, de l’Empire Vie, ont

demandé l’adoption d’un plafond de cotisation à vie afin d’assurer une plus

grande parité entre ceux qui épargnent exclusivement dans les REER et les

participants à des régimes de retraite professionnels. M. Terry Campbell,

de l’Association des banquiers canadiens, a fait remarquer que, bien qu’il soit

possible de reporter les droits à cotisation aux REER inutilisés, ces droits

sont liés au revenu d’emploi; quand on est jeune, la possibilité de cotiser est

moins grande. De l’avis de Mme Di Vito, la possibilité de

reporter les droits à cotisation inutilisés équivaut à un plafond de cotisation

à vie.

Le plafond de cotisation

annuel aux REER se fonde sur le revenu gagné. M. Dean Connor, de

l’Association canadienne des compagnies d’assurances de personnes, recommandait

d’élargir la définition de « revenu gagné » afin d’inclure des

sources de revenu comme les redevances et les bénéfices d’une entreprise

active. Selon lui, cet élargissement profiterait aux travailleurs autonomes.

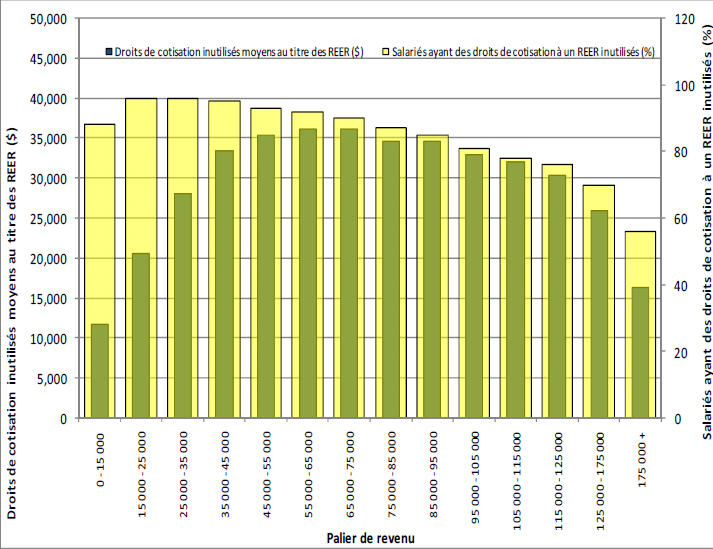

Graphique 4 : Salariés ayant des

droits de cotisation inutilisés à un régime

enregistré d’épargne-retraite (%) et droits de cotisation inutilisés moyens au titre

des régimes enregistrés d’épargne-retraite, par palier de revenu, 2006

Source : Mémoire du ministère des

Finances au Comité sénatorial permanent des banques et du commerce,

31 mars 2010.

M. Lee a évoqué le

compromis entre l’épargne-retraite et d’autres achats, et plus particulièrement

l’achat d’une maison. À son avis, le plus important actif de nombreux

Canadiens, c’est leur maison, plutôt que l’épargne-retraite. Mais selon Mme Di Vito,

les Canadiens hésitent à quitter leur maison quand ils sont vieux. En

outre, l’avoir propre réalisé en réduisant la taille du domicile est souvent

moins élevé que prévu.

Quelques témoins qui se sont

exprimés sur les REER ont également parlé des fonds enregistrés de revenu de

retraite (FERR), étant donné que les cotisations aux REER doivent cesser à

71 ans, et que les cotisations et les revenus accumulés doivent servir à

acheter des rentes viagères ou être converties en FERR. Ainsi, tout en

reconnaissant que les Canadiens vivent et épargnent plus longtemps et en

appuyant, implicitement, la fin de la pratique selon laquelle les cotisations

aux REER doivent cesser à 71 ans, Mme Di Vito préconisait

également une souplesse accrue, qui permettrait aux Canadiens de choisir quand

ils veulent commencer à effectuer des retraits dans leurs REER.

D’après Mme Di

Vito, il faudrait aussi assouplir les taux des retraits minimaux obligatoires

dans les FERR. Ainsi, elle a soutenu que les taux de retrait imposés

actuellement peuvent vider les FERR trop rapidement et elle a recommandé une

réduction du taux de retrait des fonds, ce qui prolongera la durée de vie d’un

FERR. Elle a indiqué que des taux de retrait de 4 % ou 5 % pourraient

être plus appropriés.

M. Campbell,

M. Herr et M. Connor appuyaient un relèvement de l’âge de la

conversion et ils ont mentionné une hausse de 71 à 73 ans, afin de

permettre à ceux qui travaillent encore de continuer à épargner .

Les témoins se sont

également exprimés sur diverses autres questions relatives au REER. Par

exemple, Mme Di Vito a indiqué que les cotisations aux REER

devraient être imposées à titre de revenu d’emploi reporté, mais que le revenu

tiré des placements dans les REER devait être imposé à un taux équivalent au

taux d’imposition qui aurait été appliqué si les placements avaient été détenus

hors d’un régime d’épargne-retraite. Par exemple, le revenu de placement serait

imposé en tant que dividendes et de gains en capital, avec traitement fiscal

préférentiel, plutôt que comme revenu d’intérêt. À son avis, la perte du statut

fiscal privilégié dans le cas des revenus sous forme de dividendes et de gains

en capital dans un REER influe sur le comportement d’investissement et peut

inciter les gens à détenir des titres à intérêt, même lorsque les taux

d’intérêt sont relativement bas.

Mme Di Vito

a indiqué également que les soldes dans les REER ou les FERR au décès des

cotisants devraient pouvoir être transférés, en franchise d’impôt, à un REER ou

un FERR d’un enfant. À son avis, ce transfert s’ajouterait à tous les droits

inutilisés de cotisation à un REER. Elle recommandait également un examen de la

modification de la Loi de l’impôt sur le revenu apportée en 1995 et qui

a mis fin à la possibilité de transférer une indemnité de départ dans un REER,

en franchise d’impôt.

Ni M. Connor, ni

M. John Farrell, d’Employeurs des transports et communications de régie

fédérale (ETCOF), n’appuyaient des hausses des prestations de la SV ou du SRG.

Ils n’appuyaient pas non plus des hausses des prestations du RPC ou du RRQ. Ils

préconisaient plutôt tous les deux une certaine forme de cotisations

déterminées supplémentaires et volontaires au RPC. Mais M. Ian Markham,

d’ETCOF, a prévenu qu’un RPC supplémentaire volontaire détournerait des sommes

qui, autrement, seraient dirigées vers des cotisations aux REER. Mais, comme

les REER sont habituellement des placements à coût relativement élevé, un

supplément volontaire au RPC pourrait théoriquement être administré à un ratio

de dépense plus bas.

M. Ambachtsheer, du

Rotman International Centre for Pension Management, qui a témoigné à titre

personnel, était d’avis que les Canadiens n’épargnent pas volontairement assez

pour la retraite et qu’ils ne le feront probablement pas. Par conséquent, il

faut une intervention des pouvoirs publics. Cependant , il ne favorisait pas

une hausse des cotisations obligatoires. Il a renvoyé à sa proposition, examinée

dans le rapport de 2008 publié par l’Institut C.D. Howe et intitulé The

Canada Supplementary Pension Plan, qui décrivait une proposition de régime

supplémentaire de retraite du Canada volontaire et à cotisations déterminées. Selon

cette proposition, les Canadiens adhéreraient automatiquement à ce régime, à

des taux de cotisation prédéterminés et la retraite visée équivaudrait à un

taux de remplacement du revenu de 60 %. La proposition prévoyait un droit

de refus, quelques choix de rentes et la possibilité de transférer des actifs

de REER dans le compte d’épargne-retraite personnel du régime supplémentaire.

M. Connor comptait

parmi les témoins qui se sont exprimés sur la nécessité de la littératie

financière. Ainsi, il a affirmé que l’éducation pourrait améliorer les

habitudes d’épargne-retraite des Canadiens et il a suggéré d’améliorer les

communications sur l’importance de l’épargne-retraite, surtout à l’intention

des jeunes Canadiens, qui peuvent établir des stratégies pour toute une vie

susceptibles de leur assurer la sécurité financière à l’avenir.

M. Campbell sentait le besoin d’accroître la littératie financière

relative à l’épargne et à la planification de la retraite, tandis que

M. Markham a affirmé que de nombreux Canadiens ne comprennent pas comment

investir dans leurs REER, ce qui fait qu’ils ont tendance à investir dans des

instruments qui coûtent assez cher et à prendre de mauvaises décisions. M. Herr

a souligné que les consommateurs canadiens doivent avoir accès rapidement à des

renseignements exacts et clairs qui répondront à leurs besoins en planification

financière. Enfin, M. Ambachtsheer, a soutenu que le Canadien moyen ne

connaît pas très bien la théorie des placements.